大股东最小年仅17岁,近8成收入靠代理,这家I

值得注意的是,虽标榜为科技企业,达科为IPO所属行业却是批发业。这是因为达科为营收近8成均来自代理业务,2019年~2021年,达科为代理品牌业务分别收入3.86亿元、4.72亿元、6.64亿元,占总营收比例分别为89.05%、78.15%、79.5%。

同时,达科为面临采购过于依赖单一供应商的风险。达科为于2008年取得国际主要流式抗体生产商BioLegend的独家代理权,近3年来,其近一半的采购额都发生在面向BioLegend的采购中。如独家代理关系生变,将影响达科为的业绩。

同时,达科为面临采购过于依赖单一供应商的风险。达科为于2008年取得国际主要流式抗体生产商BioLegend的独家代理权,近3年来,其近一半的采购额都发生在面向BioLegend的采购中。如独家代理关系生变,将影响达科为的业绩。

其中,病毒保存试剂为达科为于新冠疫情期间开拓的产品线,用于核酸检测样本收集及储存。该产品分别于2020年、2021年贡献8.71%、5.78%的收入,使得达科为收入构成占比得到优化,自研产品贡献的收入占比从2019年的10.95%上升至2020年的21.85%。

近日,深圳市达科为生物技术股份有限公司通过创业板上市委会议。根据招股书,达科为成立于1999年,是一家生命科学研究服务及病理诊断领域的专业提供商,主要从事科研试剂及仪器的代理销售,以及部分科研试剂、病理诊断设备及试剂的自主研发、生产及销售。

公司第一大股东为创始人吴庆军的95后女儿吴映洁,持股比例为15.4550%;第五大股东则为联合创始人何俊峰未成年的儿子何政龙,持股比例为7.7275%。两人于2015年以增资形式入股达科为。

何政龙2005年7月出生,法定监护人为何俊峰,其股东权利何俊峰代为行使,何俊峰、何政龙共持有公司合计21.71%的股份。

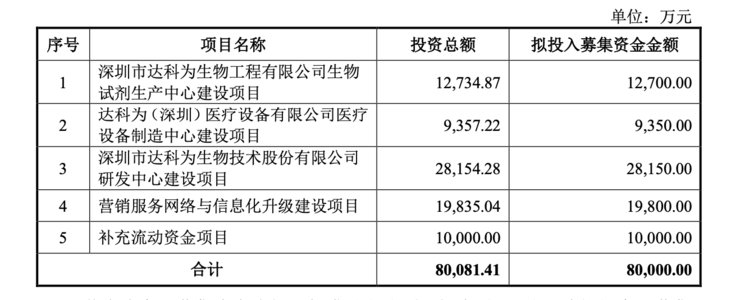

达科为此次IPO拟募资8亿元,主要用于生物试剂生产中心、医疗设备制造中心、研发中心、营销服务网络与信息化升级等建设项目,以及补充流动资金。 2019年~2021年,达科为分别营收4.35亿元、6.05亿元、8.37亿元,净利润分别为1382.96万元、8133.45万元、1.04亿元。

2019年~2021年,达科为分别营收4.35亿元、6.05亿元、8.37亿元,净利润分别为1382.96万元、8133.45万元、1.04亿元。

这使得达科为在申请IPO途中曾被深交所质疑,被要求说明其自主品牌的可持续增长能力,以及是否符合成长性创新型企业定位。

雷峰网 雷峰网

在招股书中,达科为的股东列表引起了外界的关注。

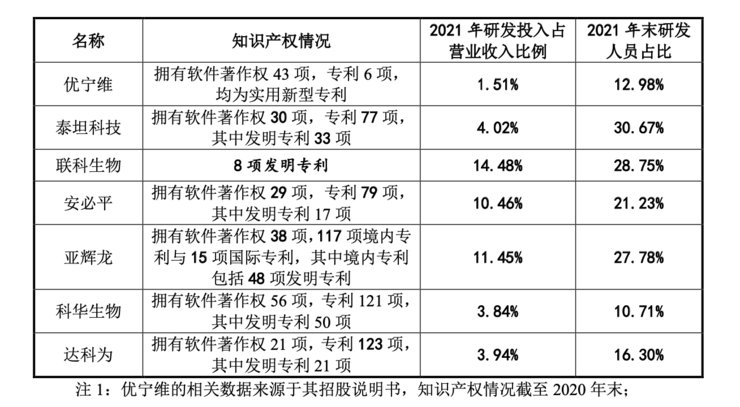

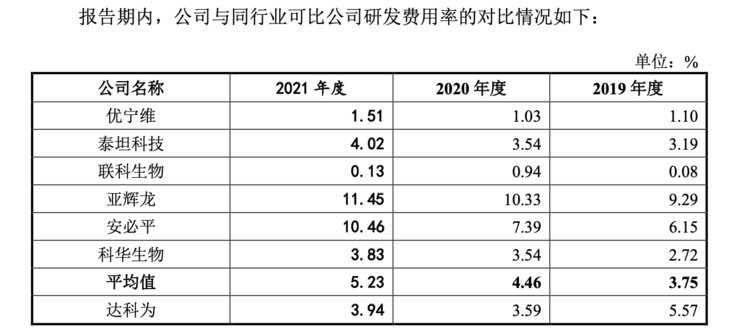

与8家同行业上市公司作横向对比,达科为2021年研发投入占比排名较后,研发费用率3年来都低于平均水平。

与赛默飞、丹纳赫、德国默克等国际巨头相比,差距则难以逾越。2021 年,赛默飞研发投入达到了14亿美元,丹纳赫研发投入超过17亿美元,德国默克研发投入超过24亿欧元。

与赛默飞、丹纳赫、德国默克等国际巨头相比,差距则难以逾越。2021 年,赛默飞研发投入达到了14亿美元,丹纳赫研发投入超过17亿美元,德国默克研发投入超过24亿欧元。

但随着全球同类产品供应商增加,市场竞争加剧,病毒保存试剂在2021年贡献的收入下滑,也带动自研产品收入占比回落至2021年的20.5%。

达科为何时才能摆脱“批发业”“代理商”的称号,显然还有很长一段路要走。

据介绍,吴映洁1995年2月出生,目前就读于加利福尼亚大学洛杉矶分校的经济学专业,未在公司担任任何职务,不参与公司治理。

自主品牌业务方面,2019年~2021年,达科为该业务分别收入4746.76万元、1.32亿元、1.71亿元,占总营收比例分别为10.95%、21.85%、20.5%。

【封面图片来源:Unsplash】

吴映洁与父亲吴庆军直接及间接持有公司合计42.01%的股份,为公司实际控制人,两人签署了长期的《一致行动协议》,在公司日常经营管理中采取一致行动。

在IVD企业扎堆上市的大潮下,一家股东尚未成年、被划为批发业的生物技术公司也走到了大众台前。

实际上,如何提高自研产品的市场份额一直困扰着达科为。据招股书介绍,达科为以代理业务起家,自2012年开始发力自有品牌,但是在国外巨头垄断市场、国内企业价格战的环境下至今仍难以突围。

从对研发的重视程度来看,2019年~2021年,达科为的研发支出分别为 2425.41 万元、2172.25 万元和 3296.72 万元,占营收的比例分别为5.57%、3.59%和3.94%,占比近三年来略有下滑。

达科为主要面向高等院校、科研院所、医疗机构、生物医药企业提供产品和服务,客户包括传奇生物、药明康德、中国医学科学院北京协和医院、北京大学、中国科学院、军事医学科学院、金域医学等。

自研产品主要包括病理诊断产品、科研试剂、采血设备、免疫诊断试剂、病毒保存试剂以及实验服务。达科为拥有“达优”和“Biosci”两大试剂品牌,以及染色机、封片机、冷冻切片机、脱水机等基本覆盖组织病理主要流程的产品体系。